Gói bảo hiểm cả gia đình em Xuyến

- ADMIN

- 08/03/2022

Gói bảo hiểm cho gia đình em Xuyến. Bố Phạm Bá Cường 20.07.1987 - Mẹ Nguyễn Thị Xuyến 02.01.1986 - Con Phạm Nguyễn Hạnh Nguyên 18.04.2018

MINH HỌA: Gia đình em Xuyến gồm

Bố Phạm Bá Cường 20.07.1987

Mẹ Nguyễn Thị Xuyến 02.01.1986

Con Phạm Nguyễn Hạnh Nguyên 18.04.2018

Quyết định tham gia 1 gói bảo hiểm với mức phí cơ bản 31.150.000 VNĐ/Năm. mỗi tháng gia đình bỏ ra khoảng 2.6 triệu đồng

CHỈ ĐÓNG 15-20 NĂM BẢO VỆ TỚI 100 TUỔI – Y TẾ TỚI 75 TUỔI

DÀI HẠN NHÂT TRÊN THỊ TRƯỜNG HIỆN NAY

CẤU TRÚC GÓI BẢO HIỂM

SẢN PHẨM CHÍNH | SẢN PHẨM PHỤ |

An Tâm Song Hành Vợ được đi kèm song hành “dùng chung” sản phẩm chính mà không cần mất thêm phí. Đây cũng là đặc điểm mà chỉ An Tâm Song Hành mới có. | Bảo hiểm “88 Bệnh Hiểm Nghèo” |

Bảo hiểm “Nội Trú Cao Cấp Toàn Cầu” |

QUYỀN LỢI SẢN PHẨM CHÍNH - AN TÂM SONG HÀNH

QUYỀN LỢI BẢO VỆ | QUYỀN LỢI ĐÁO HẠN (minh họa 6%) |

Tử vong thông thường: | 20 năm: 646 TRIỆU |

Thương tật toàn bộ vĩnh viễn | 30 năm: 871 TRIỆU |

Tử vong do tai nạn: | 50 năm: 1,943 TỶ |

Tử vong do tai nạn đặc biệt: | Hết hợp đồng: 4,72 TỶ |

Nổi bật nhất phải nói đến 3 tấm thẻ Chăm Sóc Sức Khỏe với mệnh giá lên tới 1 tỷ cho 1 bệnh hoặc 1 thương tật (Có nghĩa mỗi 1 bệnh, 1 thương tật sẽ sở hữu 1 quỹ 1 tỷ để chữa trị riêng). Đặc biệt quỹ này được sử dụng tùy ý cho những lý do chính đáng liên quan với việc nằm điều trị tại bất kể bệnh viện bất kể phòng dịch vụ nào không phân biệt viện công hay tư, trong nước hay quốc tế - TẤT CẢ BỆNH VIỆN ĐỀU ĐƯỢC PHÉP LỰA CHỌN với các hạn mức, hạng mục như sau:QUYỀN LỢI SẢN PHẨM PHỤ - CHĂM SÓC SỨC KHỎE TOÀN CẦU

Đơn vị: VNĐ

CHƯƠNG TRÌNH BẢO HIỂM | Phổ Thông | Đặc Biệt | Cao Cấp |

Quyền lợi tối đa của một Bệnh tật/ Thương tật | 300.000.000 | 600.000.000 | 1.000.000.000 |

Trong suốt thời gian tham gia sản phẩm bảo hiểm bổ trợ | |||

QUYỀN LỢI ĐIỀU TRỊ NỘI TRÚ | ||||

Đồng chi trả | 20% hoặc 0% tùy theo lựa chọn của Bên mua bảo hiểm | |||

Phạm vi địa lý | Toàn cầu | |||

PHẦN I - VIỆN PHÍ VÀ CÁC CHI PHÍ Y TẾ | ||||

1. Chi phí phẫu thuật nội trú | Tối đa | 25.000.000/lần Phẫu thuật | 50.000.000/lần Phẫu thuật | 75.000.000/lần Phẫu thuật |

Cho mỗi Bệnh tật/ Thương tật | ||||

2. Chi phí điều trị nội trú khác và chi phí phẫu thuật ngoại trú | Tối đa | 15.000.000/ năm cho mỗi Bệnh tật/ Thương tật | 33.000.000/ năm cho mỗi Bệnh tật/ Thương tật | 60.000.000/ năm cho mỗi Bệnh tật/ Thương tật |

a. Chi phí xét nghiệm chẩn đoán theo yêu cầu của Bác sĩ, chẩn đoán hình ảnh | ||||

b. Thuốc được kê đơn | ||||

c. Máu và huyết tương | ||||

d. Thuê xe lăn | ||||

e. Phí chuyên môn | ||||

f. Phí khám bệnh hằng ngày của Bác sĩ | ||||

g. Điều trị trước và sau khi nằm viện (30/60) | ||||

h. Phẫu thuật ngoại trú | ||||

3. Tiền phòng | Tối đa | 1.500.000/ ngày | 2.500.000/ ngày | 3.000.000/ ngày |

45 ngày/ năm cho mỗi Bệnh tật/ Thương tật | ||||

4. Giường cho người thân khi chăm sóc cho Người được bảo hiểm là trẻ em dưới 18 tuổi | Tối đa | 500.000/ ngày | 750.000/ ngày | 1.000.000/ ngày |

10 ngày/ năm cho mỗi Bệnh tật/ Thương tật | ||||

5. Khoa/ phòng chăm sóc đặc biệt (ICU) | Tối đa | 2.100.000/ ngày | 3.150.000/ ngày | 5.250.000/ ngày |

15 ngày/ năm cho mỗi Bệnh tật/ Thương tật | ||||

6. Điều dưỡng tại nhà | Tối đa | 250.000/ ngày | 350.000/ ngày | 500.000/ ngày |

30 ngày/ năm cho mỗi Bệnh tật/ Thương tật | ||||

7. Điều trị tổn thương răng do Tai nạn | Tối đa | 3.000.000/ năm | 5.000.000/ năm | 7.500.000/ năm |

Cho mỗi Tai nạn | ||||

PHẦN II - CHI PHÍ CẤP CỨU | ||||

1. Điều trị cấp cứu do Tai nạn | Tối đa | 2.100.000/ năm | 5.250.000/ năm | 10.500.000/ năm |

Cho mỗi Tai nạn | ||||

2. Chi phí xe cấp cứu | Tối đa | 3.000.000/ năm | 5.000.000/ năm | 100% chi phí thực tế |

Cho mỗi Bệnh tật/ Thương tật | ||||

PHẦN III - CÁC QUYỀN LỢI ĐIỀU TRỊ ĐẶC BIỆT | ||||

GIỚI HẠN BẢO HIỂM đối với các quyền lợi bảo hiểm trong Phần III | Tối đa | Quyền lợi này được chi trả theo mức giới hạn cho từng hạng mục của Phần I, Phần II nêu trên và mức giới hạn của Phần III này. | ||

1. Điều trị ung thư (hóa trị/ xạ trị) | Tối đa | 100% chi phí thực tế | 100% chi phí thực tế | 100% chi phí thực tế |

2. Cấy ghép bộ phận cho Người được bảo hiểm (người nhận bộ phận) và người hiến tạng Chi phí y tế liên quan đến cấy ghép bộ phận của người hiến tạng không vượt quá 50% quyền lợi. | Tối đa | 150.000.000 | 300.000.000 | 500.000.000 |

Cho mỗi bộ phận được cấy ghép, bao gồm: thận, tim, gan và tủy xương; trong suốt thời gian tham gia sản phẩm | ||||

3. Lọc máu ngoài thận (Lọc thận) | Tối đa | 5.000.000/ năm | 10.000.000/ năm | 15.000.000/ năm |

4. Điều trị bệnh tật bẩm sinh, khuyết tật khi sinh | Tối đa | 15.000.000 | 25.000.000 | 35.000.000 |

Cho tất cả bệnh tật bẩm sinh, khuyết tật khi sinh trong suốt thời gian tham gia sản phẩm | ||||

5. Điều trị Biến chứng thai sản Lưu ý: Quyền lợi này chỉ được chi trả khi Người được bảo hiểm tham gia sản phẩm bảo hiểm bổ trợ này trước khi mang thai | Tối đa | 15.000.000 | 25.000.000 | 35.000.000 |

Cho mỗi Biến chứng thai sản trong suốt thời gian tham gia sản phẩm | ||||

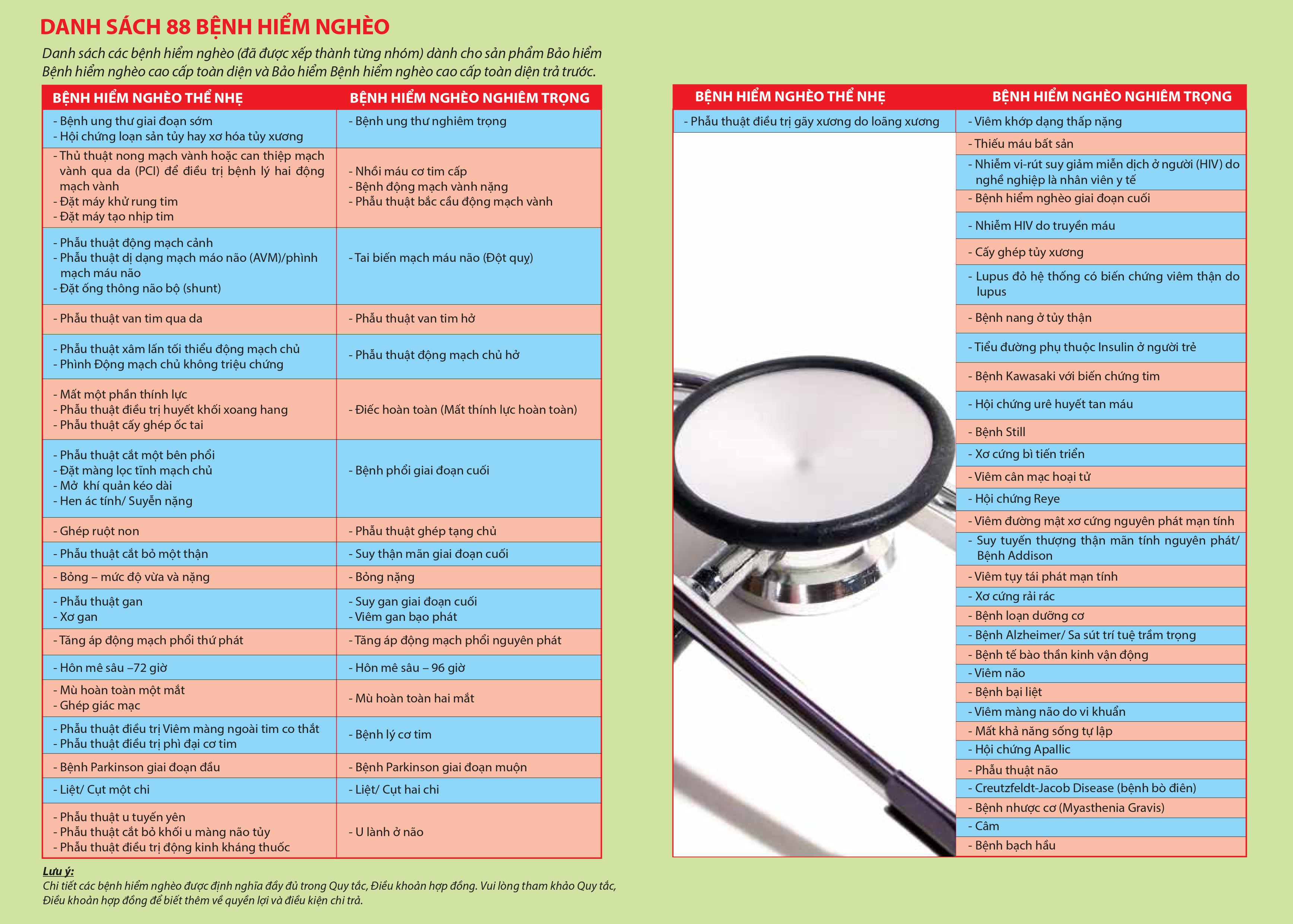

QUYỀN LỢI SẢN PHẨM PHỤ - BẢO HIỂM BỆNH HIỂM NGHÈO CAO CẤP TOÀN DIỆN

Nỗi đau lớn nhất của người trụ cột đó là không may mắc bệnh hiểm nghèo. Từ trụ cột bỗng chốc trở thành gánh nặng của gia đình - Từ nguồn thu chính trở thành nguồn chi khổng lồ. Từ cỗ máy làm ra tiền trở thành cỗ máy tiêu tiền.

Với sản phẩm 88 bệnh hiểm nghèo của Dai-ichi khách hàng sẽ nhận được 1 khoản tiền lớn nếu không may mắc bệnh hiểm nghèo.

Chị vợ đã mua thêm quyền lợi Bảo hiểm bệnh hiểm nghèo cao cấp toàn diện với số tiền bảo hiểm lên tới 300 triệu đồng. Chị A sẽ được chi trả tối đa 3 lần. Bệnh nhẹ bồi thường 150 triệu, bệnh nặng 300 triệu - Tổng số tiền chi trả tối đa là 600 triệu (gấp đôi). Cụ thể chi trả như thế nào được minh họa như sau:

Đương nhiên trong trường hợp này nếu:

+ Sau khi nhận 600 triệu bảo hiểm bệnh hiểm nghèo nếu chị A tử vong vẫn được chi trả tiếp quyền lợi tử vong

+ Sau khi nhận tiền bồi thường bệnh hiểm nghèo. Chị A đi viện vẫn được chi trả theo quyền lợi CSSK Toàn Cầu

Danh sách 88 Bệnh hiểm nghèo tham khảo tại đây:

Chuyên nghiệp - Tận tâm - Tận tình

Nguyễn Linh Trang

Trần Hữu Sơn

Nguyễn Phan Khánh Vân

Phạm Công Huy Hoàng

Dương Ánh

Nguyễn Thị Nhung

Nguyễn Hoa

Phạm Thị Thanh Ngọc

Adminstration

Nguyễn Thành Chung

Phạm Thị Nga

Nguyễn Thanh Thu

Hồ Thị Phương

Trần Trí Khánh

Trương Quốc Trung

Lại Thị Huệ

Trần Thị Vân Anh

Trịnh Thị Hồng Hạnh

Nguyễn Thy Thảo

Hồ Thị Trang

Nguyễn Thị Thùy Trang

Đinh Thu Hiền

Dương Diệu Linh

Trần Tuấn Đạt

Nguyễn Anh Tuấn

Vũ Thị Nguyệt Anh

Nguyễn Tường Trọng

ADMIN